プロパー融資を受けられることは会社として1つのステータスです。

その分プロパー融資を受けるためには様々な条件をクリアしていく必要があります。その条件やプロパー融資を受けやすい銀行とのお付き合いの仕方について解説をしていきます。

目次

1, プロパー融資ってどんな融資?

通常、プロパー融資と比較されるものは保証協会付融資と呼ばれるものです。

保証協会付融資とプロパー融資の違いについて解説をしていきます。

1-1, 保証協会付融資

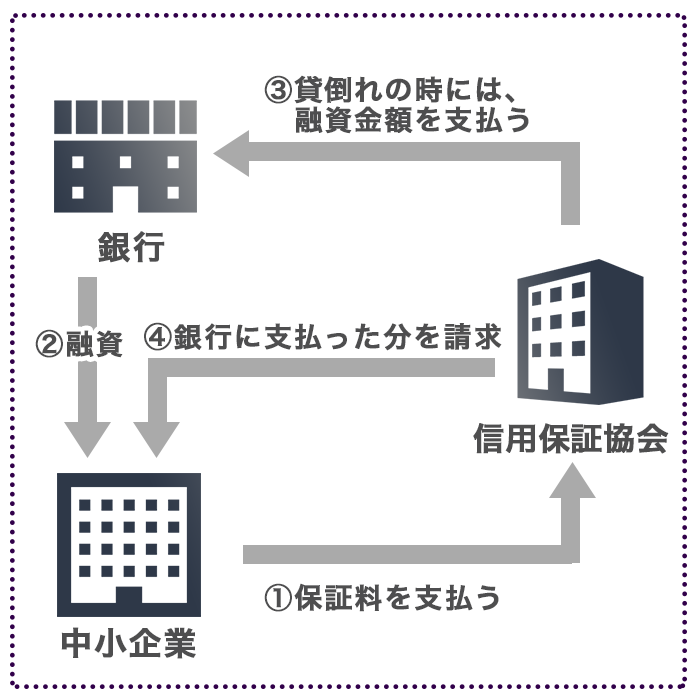

保証協会付融資とは、信用保証協会が金融機関の貸出リスクを保証することで、金融機関が貸し倒れのリスクをほぼ負わずに融資が実行できる制度のことです。保証に伴う保証料は、お金を借りる側が支払い、金融機関は貸し倒れのリスクが大幅に減るため、銀行など金融機関としては、なるべく保証協会付融資にしようとします。もし貸し倒れが起きた場合には、保証協会がそのお金を一度金融機関に返済し、その後、保証協会からお金を借りた側に返済の要求をします。

平成19年10月1日より、保証協会と金融機関の間に「責任共有制度」というものが設けられました。この制度が設けられる前は、貸し倒れが起きた際にその金額は100%保証協会が負担をしていましたが、それにより金融機関は融資の審査をゆるくし、融資を実行しようとする事態が起こりました。そのため、責任共有制度により、その負担分を保証協会80%、金融機関20%にし、審査を厳しくしていく方針にしました。

1-1-1, どの銀行から申し込んでも同じです!

どの銀行から保証協会付融資を申し込んだとしても、最終的には同じ保証協会が保証をすることになります。ですので、三井住友から保証協会付融資を受けたから、次は三菱東京UFJだ!というような形には中々いきません。

1-2, プロパー融資

プロパー融資とは、貸出リスクを銀行が全て負う融資のことです。

金融機関にとっては、保証協会のようなリスクを軽減してくれるものが存在しないため、自然と審査は厳しくなります。プロパー融資を受けるためには最低でも3期分の決算書が必要と言われており、融資実行するかどうかの審査では80%が決算書の内容による格付け、残りの20%が経営者の能力や、事業の将来性のような数値以外の要素と言われています。プロパーで融資を受けられることは、1つの信頼の証です。メガバンクなど大手都市銀行がプロパーで融資を実行したということは、他の金融機関にとっても安心材料となります。

1-2-1, 格付けとは?

格付けとは企業の決算書の数字により、「正常先」「要注意先」「破綻懸念先」「実質破綻先」などに区分けをすることを言います。この区分けによって融資が実行できるか否かが決まります。格付けで重視されるポイントは多々ありますが、自己資本比率や売上高経常利益率、当期純利益の推移(過去3期分)が重要です。銀行側にお話を聞くと、出来上がった決算書の数字をシステムに入力をすると、格付けが自動的に出てくるようで、それを基にして、融資ができる先なのか、できる場合にはいくらまでの融資が可能な先なのかを機械的に判断しているようです。

1-2-2, プロパー融資を受けやすくするコツ

格付けは決算書の内容ですから、変えることはできません。そのため融資可否の80%は業績で決まってしまうのですが、残りの20%のうち、何割かは銀行とのお付き合いの仕方で変わります。銀行は営利団体なので求めているのは「利益」です。利益には貸し出したお金に発生する金利はもちろんですが普段の振込手数料や、ネットバンキングの料金、銀行系カードの手数料なども銀行側の「利益」となります。そのため、

・現金取引をなくし、銀行を通す

・社員の給与口座を同一の取引銀行で統一する

・ネットバンキングの導入

このような銀行側の利益になることを積極的に行うことも大事です。当社の場合には、社員の銀行口座は全て1つのメガバンクで統一し、新店舗が出来た際には必ず新しい口座を同一銀行内の同一支店で開設するようにしています。

2, プロパー融資のメリット

プロパー融資には様々なメリットが存在します。融資を受けるという点では同じなのですが、プロパー融資特有のメリットを3点ご紹介します。

2-1, 保証料がかからない

1つ目は保証料がかからないことです。保証協会付融資の場合には保証委託料として、5万円〜20万円ほどがかかります。(融資額や条件により異なります。)資金が必要で借入をしているわけですので、数万円とはいえ、かかる費用が削減できるのは非常に嬉しいことです。

2-2, 融資の上限金額がない

基本的に融資に上限金額はありません。

保証協会付融資の場合、8,000万円(無担保)、2億8,000万円(担保あり)が融資の上限金額になります。中小企業の場合この制限以内であっても金額としては十分かもしれませんが、会社が大きくなってくると足かせになります。プロパー融資の場合には上限金額はありません。

2-3, 他の金融機関への信頼の証になる

銀行がプロパーで融資をしていることは他の金融機関にとっても大きな信用の証になります。例えば銀行がプロパーで5,000万円融資をすると、その実績をもとに、地銀や信用金庫などがパラパラと1,000~2,000万円を簡単に融資してくれるようなイメージです。

3, プロパー融資のデメリット

もちろんプロパー融資にもデメリットが存在します。

3-1, 審査が厳しい

通常の融資よりも審査は厳しく、時間もかかります。

その理由は、銀行が貸倒リスクを全て負うからです。決算書の格付けによっては門前払いを受けるケースや、価値ある担保をつけないと融資が下りないケースは非常に多いです。その審査を通過させるためにも、税理士さんと決算の半年前から相談をし、どのような形で数字を着地させるのかマクロのイメージを持っておくといいでしょう。出たとこ勝負の決算書を作るのではなく、未来をイメージして逆算をしていくことが大切です。

4, プロパー融資の有効活用方法

会社をどんどん大きくしていきたい…!というフェーズにおいてはプロパーで融資を受ける必要があると思っています。特に現金がそこまで必要ないのであれば、プロパーにこだわらずとも、保証協会付や日本政策金融公庫で借りた方がスピード感もありますし、金利も安いことがあります。しかし、前述の通り、プロパー融資を受けていることによってそれが信頼の証となり、他の金融機関からの融資を受けやすくなるメリットは無視できません。つまりプロパー融資は無理に受ける必要はありませんが、会社を大きくするために必要なステップとして捉えると有効活用ができます。

5, まとめ

今回は経営者ならみんな気になるプロパー融資についてまとめました。

プロパーだけでなく、融資一般に言えることですが、行き当たりばったりの資金調達をするのではなくマクロを描いて資金調達することが大切です。

来季の目標は?事業計画はどうですか?いついくらの資金が必要になりますか?いついくらの利益が出ますか?その計画って甘くないですか?

しっかりと未来を描いた経営をしていくように心がけましょう。